Trình bày Báo cáo giải trình, tiếp thu chỉnh lý, ông Phan Văn Mãi, Chủ nhiệm Ủy ban Kinh tế và Tài chính cho biết, dự thảo Luật Thuế tiêu thụ đặc biệt đã được tiếp thu, chỉnh lý nhiều nội dung trên cơ sở ý kiến góp ý của đại biểu Quốc hội, trong đó tập trung làm rõ phạm vi đối tượng chịu thuế và không chịu thuế.

Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi. Ảnh: QH

Về mặt hàng điều hòa nhiệt độ, Uỷ ban Thường vụ Quốc hội thống nhhất đưa nhóm sản phẩm có công suất trên 24.000 BTU đến 90.000 BTU vào diện chịu thuế. Các loại dưới 24.000 BTU và trên 90.000 BTU, chủ yếu là thiết bị dân dụng thông thường và công nghiệp sẽ không phải chịu thuế tiêu thụ đặc biệt như một số ý kiến đề nghị.

Về nước giải khát có đường, nội dung nhận được nhiều ý kiến khác nhau, ông Mãi khẳng định dự thảo Luật đã quy định rõ ràng: chỉ đánh thuế với sản phẩm có hàm lượng đường trên 5g/100ml, không áp dụng với sữa, nước rau quả nguyên chất, nước dừa, thực phẩm dinh dưỡng lỏng, nectar, nước khoáng và các sản phẩm từ cacao. Do đó, những sản phẩm như nước trái cây tự nhiên, sản phẩm từ sữa, nước uống bổ sung dinh dưỡng không thuộc diện chịu thuế.

Liên quan đến đề xuất mở rộng diện chịu thuế với các loại bao bì nhựa khó phân hủy, túi nilon, game online, đặt cược trực tuyến, dịch vụ làm đẹp… theo ông Phan Văn Mãi, hiện chưa có đủ cơ sở đánh giá tác động toàn diện.

“Vì vậy, Ủy ban Thường vụ Quốc hội đề nghị chưa bổ sung vào thời điểm này, nhằm tránh ảnh hưởng tiêu cực đến hoạt động sản xuất, kinh doanh trong bối cảnh nền kinh tế đang phục hồi”- ông Mãi nhấn mạnh.

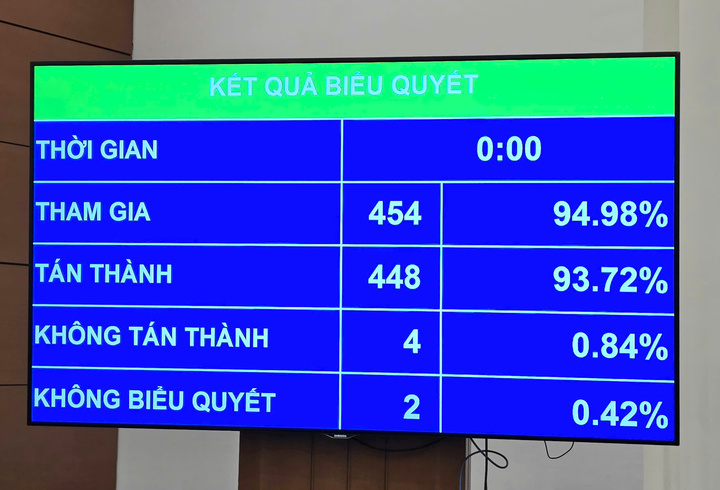

448/454 đại biểu có mặt tán thành thông qua Luật Thuế tiêu thụ đặc biệt

Về đề xuất loại xăng khỏi đối tượng chịu thuế, Uỷ ban Thường vụ Quốc hội cho rằng, trong dài hạn cần nghiên cứu đồng bộ với thuế bảo vệ môi trường để có chính sách đánh thuế phù hợp. Tuy nhiên, trong giai đoạn hiện nay, việc tiếp tục thu thuế tiêu thụ đặc biệt đối với xăng vẫn là cần thiết, nhằm bảo đảm nguồn thu và thực hiện cam kết giảm phát thải tại COP26.

Đối với đối tượng không chịu thuế, tiếp thu đề xuất của đại biểu, dự thảo Luật đã bổ sung quy định miễn thuế cho máy bay, trực thăng, tàu lượn sử dụng vào mục đích cứu thương, cứu nạn và sản xuất nông nghiệp. Đây là các phương tiện phục vụ mục đích nhân đạo và không thuộc diện hàng hóa tiêu dùng xa xỉ.

Ngoài ra, các nội dung như thuế suất, hoàn, khấu trừ, giảm thuế, hiệu lực thi hành... đang tiếp tục được Ủy ban Thường vụ Quốc hội chỉ đạo các cơ quan phối hợp rà soát, hoàn thiện, bảo đảm tính hợp lý và khả thi của dự thảo Luật trình Quốc hội tại kỳ họp tới.